儘管我們一再試圖消除交易者關於日本央行即將再次調整其收益率曲線控制的可笑想法……

在銀行間借貸成本飆升後,日本央行將自 2022 年 3 月以來首次通過回購協議購買債券。

但是,可以肯定的是,日本央行隨時都會“調整”YCC,並炸毀整個 JGB 市場。

— Zerohedge (@zerohedge) 2023 年 7 月 9 日

法國興業銀行:“日本央行呼籲改變:我們將日本央行的呼籲改為 7 月份不調整 YCC;我們仍然認為日本央行可能在 9 月份擴大 YCC 範圍”

劇透警告:日本央行不會在 7 月或 9 月改變 YCC 區間。

— Zerohedge (@zerohedge) 2023 年 7 月 16 日

….在12月份災難性的區間擴大導致央行緊急支出數千億美元以遏制潰敗並避免債券市場災難之後,市場仍然下定決心,由於日本通脹近幾個月飆升,日本央行將尋求壓制通脹情緒並進一步修改YCC,儘管CPI顯然已經見頂並正在下降。

結果,在7月初觸及145左右的峰值後,隨著渡邊夫人的愚蠢團隊和追逐動量的CTA加速日元空頭擠壓,日元大幅走高,並在一周前將美元兌日元推低至137,巨大的利差和利率差異是該死的。

但好景不長:證實了我們一直以來所說的,今天早上日元暴跌至略低於 142,美元兌日元飆升近 200 點,此前彭博社援引“熟悉人士”的話說,日本央行官員認為“儘管他們希望討論這個問題,但並不迫切需要解決其收益率曲線控制計劃的副作用。路透社對此表示贊同,並報導稱日本央行“傾向於在即將舉行的會議上保持收益率控制政策不變”

報告稱,日本央行內部對於多久開始逐步取消刺激措施“沒有達成共識”,因為許多政策制定者認為“鑑於 10 年期國債收益率穩定在 0.50% 的上限內,沒有迫切需要採取新的措施”。 此外,“日本央行可以等到是否可以避免硬著陸變得更加明確,並允許明年進一步提高工資。” 消息人士借鑒了 HBO 電視劇《Silo》的經驗,指出雖然“YCC 需要在某個時候結束”,但這並不是今天(或下週)。

另一位消息人士補充說,即使進行了調整,也可能是 細微調整 使 YCC 可持續發展。 儘管如此,消息人士稱日本央行預計將上調 2023 財年的核心通脹預測; 不過,2023 財年和 25 財年預計將基本符合當前預測。

日元的反應是可以預見的,美元兌日元飆升至 142,並迅速接近整個愚蠢的下跌開始之前的水平。

值得注意的是,這一切都不應該成為新聞:就在兩週前,路透社明確表示,YCC 不會 正在改變。

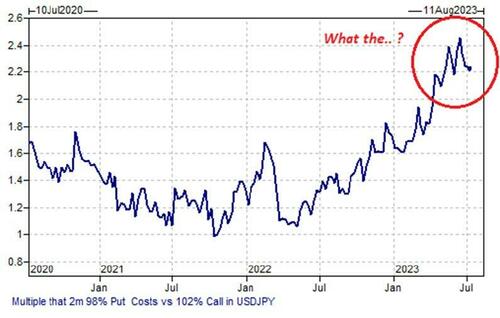

那麼接下來會發生什麼呢? 雖然日元多頭有很多雞蛋可以洗掉他們的集體面孔,因為他們做出了一個極其錯誤的決定,但那些正確地認為這一走勢是暫時的的人已經開始買入 150 美元/日元。

正如高盛外匯交易員 Matt Dewitter 在題為“美元日元定位為 150”的報告中所寫, 外匯貨幣對的不對稱性在上部非常明顯。 考慮一下:“您為持有 2 個月期美元兌日元看跌期權所支付的權利金,例如現貨的 2%,不僅僅比同等的美元兌日元看漲期權高出 20%,甚至高出 50%。 幾乎是原來的2.5倍”。

這是數學:

- 美元看跌期權成本 1.25%

- 美元通話費用為 0.55%

- 所有這些都是同樣的 2 個月 2% 遠離現貨罷工。 (現貨140.55,行使價分別為137.75和143.35)。

德威特繼續說道:

在極端情況下,這種不平衡變得更加明顯: 10 Delta 美元看漲期權現在如此之低,他們只能為日本央行按兵不動的情況提供異常便宜的指數槓桿。

買入 2 個月期合約,價格比現貨看漲期權高 4.5%,大約 10 天,名義價格為 0.199%

1 億美元的曝光量相當於 20 萬美元。 罷工~147.00。 (相當於 134 份看跌期權將花費 60 萬美元。)根據圖表,您預計當現貨價格回到幾天前的水平 (~145) 時,回報率為 4-5 倍。

由於日本央行的失望,回報率甚至呈指數級增長,達到 12-15 倍,突破 145 點有望回到 150 點高點。

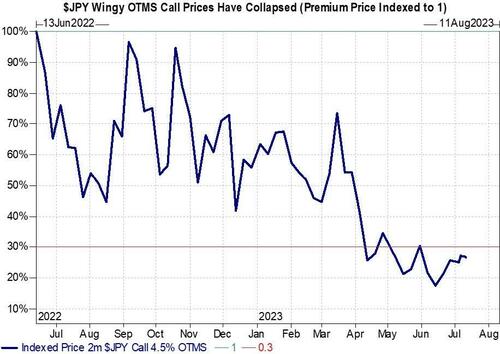

請注意,這些美元看漲期權的價格已經暴跌。 比去年這個時候便宜70%。 並且比過去 1 年的平均價格便宜 50%。 這有效地使您的槓桿倍增

底線:

再加上 3% 暴跌後非常有吸引力的現貨入場水平,這些美元兌日元看漲期權非常引人注目。

正如高盛的結論, “是的,日本央行可能會採取行動。但如果他們不採取行動,你可以預期它會回到當前水平,而且回報非常有吸引力。”

支付 20 個基點即可持有 2 個月期美元日元現貨看漲期權,價格較現貨高 4.5%

好吧,我們現在知道他們不會移動,所以通往 150 的道路再次變得清晰。 一旦到達那裡,我們就跨越了乾預紅線,因此是時候進行彌補了。

更多完整內容 高盛票據可用 到專業潛艇。