由蘭斯·羅伯茨 (Lance Roberts) 通過 RealInvestmentAdvice.com 撰寫,

自 2020 年 ESG 評分和授權誕生以來,它仍然是我們一直爭論的一個話題。 “喚醒行動主義” 公司為了滿足模糊或人為的標準而導致了各種不良結果。

ESG 是指理論上存在於企業中的環境、社會和治理風險。 然而,雖然 ESG 投資是在投資決策中考慮這些風險, 這些都是公司資產負債表或收益表上沒有的內容。 這就是固有的問題。

然而,情況也是如此,隨著最近自由主義政策的激增、激進主義的覺醒以及對社會正義的需求,華爾街非常願意出售產品來滿足需求。 毫不奇怪,隨著媒體的大量報導,ESG 投資成為一項巨大的業務。

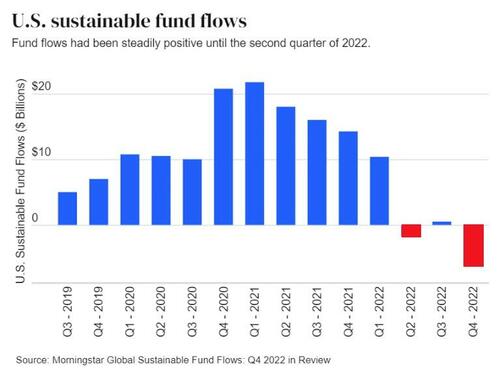

金融危機之後,ESG 基金管理的總資產的市場份額大致為零。 2020年,美國ESG標籤基金規模超過16萬億美元。 預計到 2025 年,這些基金將超過 50 萬億美元。然而,佔 ESG 基金資產 11% 的美國在 2022 年最後一個季度出現了 62 億美元的資金外流。

是什麼導致 ESG 資金外流? 答案並不令人意外。

“首先, ESG 基金在財務方面確實表現不佳。 在最近的一次 金融雜誌論文芝加哥大學研究人員分析了晨星公司對 20,000 多個共同基金的可持續發展評級,這些基金代表了超過 8 萬億美元的投資者儲蓄。 儘管在可持續性方面評級最高的基金肯定比評級最低的基金吸引了更多的資金, 沒有一個高可持續性基金的表現優於任何評級最低的基金。

這個結果是可以預料到的,並且 投資者可能會樂意犧牲財務回報來換取更好的 ESG 表現。 不幸的是,ESG 基金似乎也沒有提供更好的 ESG 績效。” – 哈佛商業評論

不可避免的死亡

在我們之前對 ESG 的討論中,我們警告說整個前提存在很大缺陷。 我提供了這些評論的以下鏈接:

然而,性能始終是ESG失敗的原因。 我們知道這一點的原因是我們以前見過這些投資計劃。 20世紀90年代末,華爾街開始限制投資 “罪” 與當時一樣,投資者最初也紛紛加入,但當回報未能跑贏基準指數時, “時尚” 死了。

2021 年也出現了同樣的情況,投資者想要 “感覺不錯” 關於擁有 “破壞性的” 公司。 當業績不佳時,投機需求很快就會發生變化。

RBC 財富管理最近對 900 多名美國客戶進行了調查。 49% 的受訪者表示,績效和回報比 ESG 影響更重要,這一比例高於 2021 年的 42%。

“故事講述的是,你不必為了實現 ESG 而放棄回報。 但每個人都認為你會得到與傳統基準完全相同的回報率。 瓦這絕對是不正確的,因為傳統基準沒有考慮 ESG 因素。” – Kent McClanahan,加拿大皇家銀行負責任投資副總裁。

RBC 客戶也對 ESG 標籤表示懷疑。 74% 的受訪者表示,許多公司提供了有關其 ESG 舉措的誤導性信息。

“投資經理和銀行正在利用我們幫助應對氣候變化的集體意願,因為 ESG 空間,說得客氣一點,就是一個動物園。

史詩般的綠色清洗無處不在: 在 2020 年美國轉向關注 ESG 的 253 只基金中,87% 的基金通過在名稱中添加“可持續”、“ESG”、“綠色”或“氣候”等詞語進行了品牌重塑。

當時沒有人改變他們持有的股票或債券。” – 長城搶劫案

不幸的是,改變你的名字並不會改變你的表現。 正如加拿大皇家銀行指出的那樣,對投資者來說,業績才是最重要的。

然而,ESG 從一開始就是一個存在嚴重缺陷的前提。

存在嚴重缺陷的前提

ESG 最重要的問題之一是,通過對公司應用不可衡量的因素,這不可避免地會導致糟糕的決策。 環境或社會問題作為一個話題聽起來可能很不錯,但實現這些目標的成本可能極其高昂。

“為什麼 ESG 基金表現如此糟糕? 部分解釋可能只是因為明確關注 ESG 多餘的: 在競爭激烈的勞動力市場和產品市場中,試圖實現股東長期價值最大化的企業管理者應該自覺關注員工、顧客、社區和環境的利益。 在此基礎上設定ESG目標實際上可能會扭曲決策。

還有一些證據表明,公司公開接受 ESG,以此來掩蓋業績不佳的情況。 A 最近的論文 作者:北愛荷華大學的 Ryan Flugum 和南卡羅來納大學的 Matthew Souther 報告稱,當管理者的業績低於盈利預期(由跟踪公司的分析師設定)時, 他們經常公開談論他們對 ESG 的關注。 但當他們超出盈利預期時,他們很少(如果有的話)發表與 ESG 相關的公開聲明。 因此,可持續發展的基金經理 那些將投資直接投向公開信奉 ESG 原則的公司的人可能會對財務表現不佳的公司進行過度投資。” – 哈佛商業評論

換句話說,公司將專注於在競爭激烈的資本主義環境中使他們最俱生產力的問題。 然而,當公司被迫根據某些虛幻的目標或議程做出決策時,這些選擇可能不符合公司的最佳利益。 最近,我們在安海斯-布希 (Anheuser-Busch)、塔吉特 (Target) 等公司中看到了這些選擇帶來的負面影響。

然而,雖然這些個別公司因冒犯了大部分客戶群而面臨強烈抵制,但這可能並不完全是他們的錯。

貝萊德管理著超過 10 萬億美元的資產,幾乎滲透到金融領域的每一個角落。 鑑於其龐大的財務實力,他們在這些推動貝萊德 ESG 議程的公司中擁有大量股份。 問題是,他們為什麼要這麼做? 貝萊德(Blackrock)首席執行官拉里·芬克(Larry Fink)可以最好地回答這個問題。

當然,不僅投資者正在弄清楚這一點,國家養老基金也在弄清楚這一點。

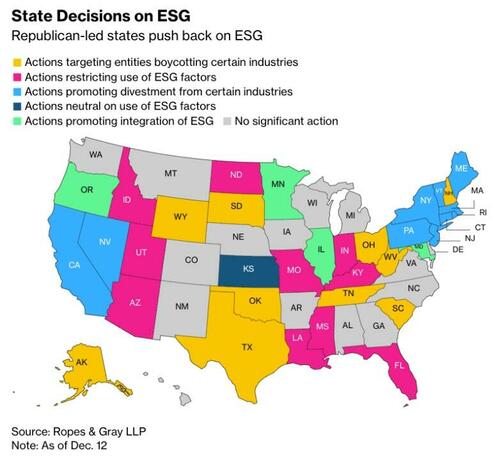

“來自紅色州的議員們譴責貝萊德在美國企業界推行有毒的資本主義。 除佛羅里達州外,路易斯安那州、南卡羅來納州、猶他州、阿肯色州、西弗吉尼亞州、密蘇里州和德克薩斯州等州也已從資產管理公司撤回資金。”

雖然消費者最近確實懲罰了在 ESG 問題上越界的公司,但也許我們應該抵制的公司是貝萊德本身。 齊心協力撤回資金或選擇不投資其產品可能會發出最明確的信息,即真正的重點應該首先放在基本面表現上。

由於投資者用美元投票,這主要解釋了為什麼 ESG 不可避免地會消亡。